Quelle société choisir pour exploiter une officine de pharmacie ?

Quel statut, forme, ou structure juridique, permet d’optimiser, au niveau fiscal, la transaction d’une officine pharmacie, qu’on soit en cession, ou acquisition ?

Pour le vendeur, comme pour l’acheteur l’objectif est d’alléger les charges fiscales et de s’adapter au contexte : départ à la retraite, première installation…

Les différents chapitres suivant traitent donc de fiscalité lors de

Pour le vendeur, comme pour l’acheteur l’objectif est d’alléger les charges fiscales et de s’adapter au contexte : départ à la retraite, première installation…

Les différents chapitres suivant traitent donc de fiscalité lors de

- la transaction d’une pharmacie,

- dans son exercice courant,

- lors de moments particuliers : acquisition ou vente de parts sociales d’une pharmacie,

- ou encore de structure particulière: holding de pharmacies

- Société de personnes assujettie à l’IR (Impôt sur le Revenu) (dite transparente fiscalement)

- Société de capitaux assujettie à l’IS (Impôt sur les Sociétés)

- Avantages de l’IS par rapport à l’IR

- Fiscalité de la distribution des dividendes dans les sociétés à l’IS

- Un pharmacien titulaire investit, ou achète des parts sociales

- Les principales formes juridiques

- Holding et SPFPL de pharmacie

- SEL, SELAS, SELEURL, SELARL de pharmacie

- SARL ou EURL, SAS ou SNC...

1/ Sociétés de personnes rencontrées dans une transaction d’officine de pharmacie assujetties à l’Impôt sur le Revenu (IR)

- SDF : Société de faits (association sans statut)

- EURL ou SELEURL (Société unipersonnelle) à l’IR

- SNC (Sté à nom collectif) à l’IR

- Société de famille à l’IR (SARL)

- SARL ayant opté à l’IR pour 5 ans

- SELARL ayant opté à l’IR pour 5 ans

2/ Sociétés de capitaux dans une transaction d’officine de pharmacie assujetties à l’Impôt sur les Sociétés (IS)

- EURL ou SELEURL (Société unipersonnelle) ayant opté à l’IS

- SNC (Sté à nom collectif) ayant opté à l’IS

- SARL à l’IS

- SELARL à l’IS : Le titulaire exploitant doit détenir la majorité du capital.

- SELAS à l’IS : dans ce type de société par action, le pharmacien titulaire peut être TNS (travailleur Non Salarié) ou salarié.

Dispositions : Une SARL peut être assujettie d’emblée à l’IR et passer à L’IS dans les 5 ans, sans épuiser une quelconque option fiscale. Cette forme est intéressante à utiliser car IR pendant 1 à 2 ans puis IS ensuite (quand taux IS inf au taux IR) peut se conjuguer avec augmentation de capital.

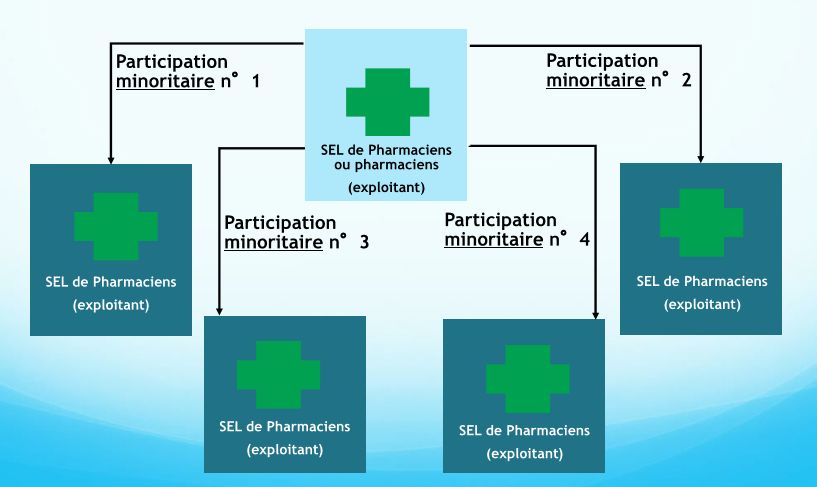

SEL (Société d’Exercice Libéral) : Un pharmacien Titulaire dans une officine peut prendre des participations directement comme associé investisseur dans 2 SEL. Si la pharmacie qu’il exploite, est elle-même en SEL, cette société (personne morale) peut aussi prendre des participations des 2 SEL.

Un pharmacien titulaire peut aussi détenir, directement ou indirectement, des participations dans 5 officines.

3/ Avantages de l’IS par rapport à l’IR dans l'exploitation d'une officine de pharmacie

Dans une pharmacie soumise à l’impôt sur les sociétés (IS), on prélève une rémunération sur laquelle le titulaire paiera son IRPP, ses charges et ses cotisations obligatoires d’exploitation TNS (travailleur non salarié) (au régime général sécurité sociale, si SELSA). Si des dividendes sont distribuées, ces derniers seront assujetties aux cotisations sociales (à 25%).Dans une société soumise à l’impôt sur le revenu (IR), les charges sociales de l’exploitant et l’impôt sur le revenu sont payés sur la totalité du bénéfice y compris sur la partie du capital remboursé à la banque (argent non disponible).

La fiscalité IS est donc fiscalement et socialement plus attractive pour le Titulaire. Elle présente cependant quelques inconvénients à la revente. Ce point a été amélioré avec le SPFPL : déduction des frais d’installation et des intérêts d’emprunt contractés – voir études de cas.

4/ Fiscalité de la distribution des dividendes dans les sociétés à l’IS

Fiscalité : voir plus haut Charges sociales : 2 cas se présentent:- Investisseur : CSG + RDS 15,50%

- Titulaire : cotisations obligatoires (dont CSG RDS) déductibles fiscalement et forfaitisées après déduction fiscale à 25%

5/Un pharmacien titulaire investit, ou achète des parts sociales:

Quand un titulaire investit et achète des parts sociales dans une pharmacie, il faut voir qui emprunte ? Quand le prêt est contracté à titre personnel, les intérêts et frais d’installation sont déduits extra comptablement (sur la feuille d’imposition personnelle) par l’emprunteur et non dans le bilan de la société. (exclusivement une exploitation individuelle).- Si la société est à l’IS faible déduction (*).

- Si la société est à l’IR déduction, si elle passe à l’IS, arrêt de la déduction

Quand le prêt est contracté par une société, les intérêts et frais d’installation sont toujours déductibles dans le bilan de la société, ainsi que tous les intérêts inhérents à une restructuration de passif ou remboursement de compte courant.

Les principales formes juridiques

Holding et SPFPL de Pharmacie

Tout savoir sur les Holdings et SPFPL (Société de Participations Financières des Professions Libérales) de Pharmacie avec un dossier pdf de 45 pages de votre expert en transaction et montage de pharmacies.

Sommaire du PDF de présentation des Holdings et SPFPL de Pharmacie de 45 slides ci dessous disponible en téléchargement gratuit avec au sommaire : Rappel de l’évolution des modes d’exploitation, les SEL, le Décret du 04/06/2013, Modes de fonctionnement des SPFPL: régime d’intégration fiscale, régime mère - fille..., Limites des SPFPL, Différentes fonctions des SPFPL

Les autres formes : selas, selarl et seleurl présentent les avantages de la SEL couplé au statut particulier de la SAS pour la SELAS, la SARL pour la SELARL et l'EURL pour la SELEURL.

SEL, SELAS, SELEURL, SELARL de pharmacie

La SEL (Société d’Exercice Libéral) et une forme juridique de pharmacie actuelle car l’un des ses principaux bénéfices réside dans le fait que son pharmacien titulaire peut aussi détenir, directement ou indirectement, des participations dans 5 officines.Les autres formes : selas, selarl et seleurl présentent les avantages de la SEL couplé au statut particulier de la SAS pour la SELAS, la SARL pour la SELARL et l'EURL pour la SELEURL.

SARL ou EURL, SAS ou SNC...

Découvrez notre étude détaillée des principales formes juridique de sociétés : SARL, EURL, SAS et SNC, ainsi qu’à leur comparaison. Retrouvez ici un récapitulatif des différentes formes juridique de société.19 juin 2024

Hélène Chaumet, Déléguée Régionale Grand-Est, dans son intervention pour Le Moniteur des Pharmacies au Salon Pharmagora 2024, souligne plusieurs dynamiques clés influençant le marché des transactions de […]

13 juin 2024

Comment les méthodologies émergentes de valorisation des officines pharmaceutiques s’adaptent à l’évolution du marché et à la croissance significative de la part des médicaments coûteux dans […]

7 novembre 2023

6 juin 2023

Un groupement de pharmacies est une organisation ou une alliance de plusieurs pharmacies qui unissent leurs ressources et compétences dans le but d’optimiser leur fonctionnement et […]

12 mai 2023

CMV Médiforce a analysé les prix de vente des officines. Les résultats sont perturbants car les tendances d’évolution diffèrent très sensiblement selon la méthode de valorisation […]

18 avril 2023

Basée sur l’analyse de 969 transactions, représentant environ 65% du marché, la récente étude d’Interfimo sur les prix de cession des officines met en évidence les […]

9 janvier 2023

Lionel HARROSH, exerçait en pharmacie depuis 2014, jeune pharmacien diplômé, motivé et déterminé à acheter une pharmacie à Créteil. Accompagné de notre Déléguée Régionale PARIS – Ile de France, Sandrine […]

8 décembre 2022

Jean-Luc Guérin, Pharmacien Et Directeur Général De Pharmathèque a été interviewer par le Moniteur des Pharmacies pour leur « Guide de la transaction 2022 ». « La possibilité offerte […]

2 mai 2022

Eric et Jeanne Marie Larrière après 12 années installés sur Pontivy, une refonte complète de la pharmacie, la mise en place d’un robot et d’une certification […]

19 novembre 2021

Monsieur Sellam, diplômé de 2019 avait le souhait de s’installer depuis déjà quelques mois. Il s’est immédiatement projeté en visitant la Pharmacie Principale de Trappes, dans […]

5 mai 2021

Aurélia COUZON et Clément ICARD souhaitaient s’installer ensemble, fort d’une expérience commune en tant que pharmacien assistant au sein de la même Pharmacie. […]

14 avril 2021

Madame Lucie FOURNIER a racheté le fonds de commerce de la Pharmacie JOUGLAR située à Toulouse (31000). Pour se faire, elle a bénéficié d’un booster d’apport […]

18 février 2021

Un de nos clients a acquis fin 2020 pour sa première installation une pharmacie située sur Mont-de-Marsan. Pour y parvenir, une SELARL a été constituée avec […]

20 décembre 2020

Comme chaque année, les acteurs de la transaction de pharmacie figurent dans le guide de la transaction réalisé par le Moniteur des Pharmacies. Voici une retranscription […]

13 novembre 2020

La Pharmacie d’Orthe était exploitée en SNC par deux titulaires. L’une d’entre elles a fait valoir ses droits à la retraite. Nous avons été missionnés pour […]

30 octobre 2020

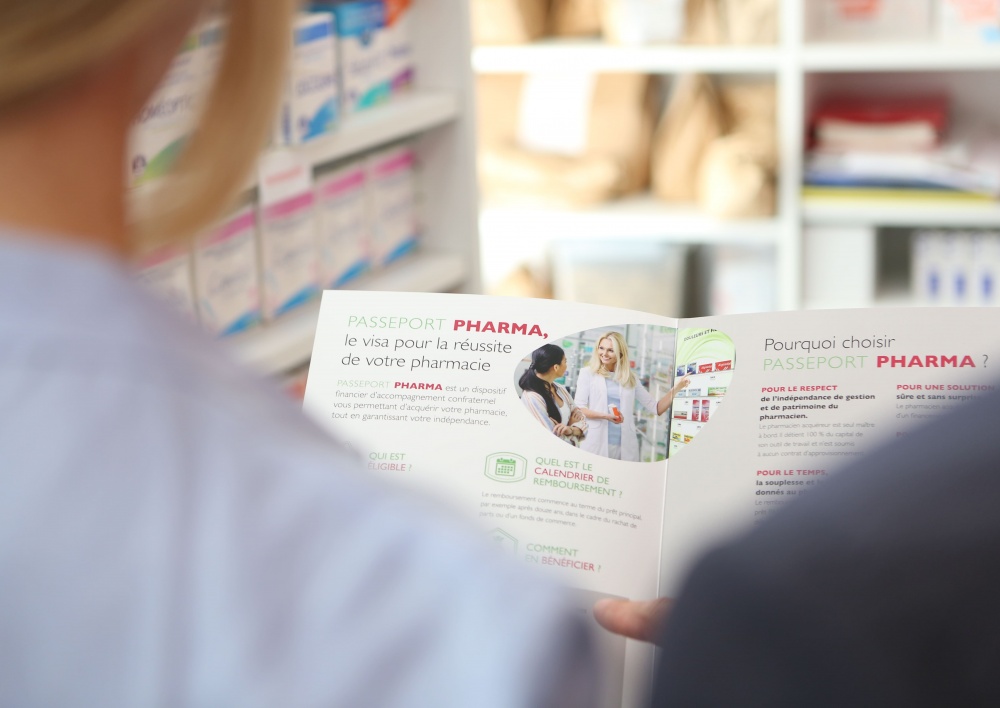

PASSEPORT PHARMA® est une solution de financement pour les pharmaciens créée par le Crédit Mutuel, et plus particulièrement le CERP […]

23 octobre 2020

Il est possible de faire coïncider l’acquisition de la pharmacie ciblée avec la vente de votre officine actuelle, et ce à une même date ! Nous […]

22 octobre 2020

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

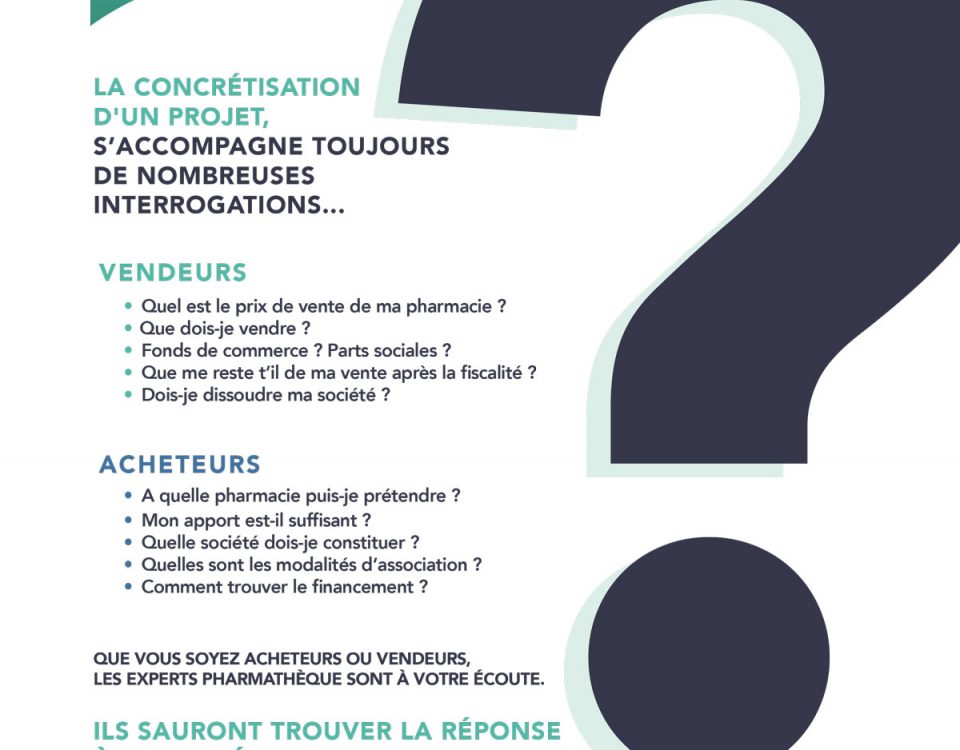

La concrétisation d’un projet, s’accompagne toujours de nombreuses interrogations… Nous vous avons donc préparé quelques questions, comme étape préliminaire avant de vous lancer. Si vous voulez […]