Quelle société choisir pour exploiter une officine de pharmacie ?

Pour le vendeur, comme pour l’acheteur l’objectif est d’alléger les charges fiscales et de s’adapter au contexte : départ à la retraite, première installation…

Les différents chapitres suivant traitent donc de fiscalité lors de

- la transaction d’une pharmacie,

- dans son exercice courant,

- lors de moments particuliers : acquisition ou vente de parts sociales d’une pharmacie,

- ou encore de structure particulière: holding de pharmacies

- Société de personnes assujettie à l’IR (Impôt sur le Revenu) (dite transparente fiscalement)

- Société de capitaux assujettie à l’IS (Impôt sur les Sociétés)

- Avantages de l’IS par rapport à l’IR

- Fiscalité de la distribution des dividendes dans les sociétés à l’IS

- Un pharmacien titulaire investit, ou achète des parts sociales

- Les principales formes juridiques

- Holding et SPFPL de pharmacie

- SEL, SELAS, SELEURL, SELARL de pharmacie

- SARL ou EURL, SAS ou SNC...

1/ Sociétés de personnes rencontrées dans une transaction d’officine de pharmacie assujetties à l’Impôt sur le Revenu (IR)

- SDF : Société de faits (association sans statut)

- EURL ou SELEURL (Société unipersonnelle) à l’IR

- SNC (Sté à nom collectif) à l’IR

- Société de famille à l’IR (SARL)

- SARL ayant opté à l’IR pour 5 ans

- SELARL ayant opté à l’IR pour 5 ans

2/ Sociétés de capitaux dans une transaction d’officine de pharmacie assujetties à l’Impôt sur les Sociétés (IS)

- EURL ou SELEURL (Société unipersonnelle) ayant opté à l’IS

- SNC (Sté à nom collectif) ayant opté à l’IS

- SARL à l’IS

- SELARL à l’IS : Le titulaire exploitant doit détenir la majorité du capital.

- SELAS à l’IS : dans ce type de société par action, le pharmacien titulaire peut être TNS (travailleur Non Salarié) ou salarié.

Dispositions : Une SARL peut être assujettie d’emblée à l’IR et passer à L’IS dans les 5 ans, sans épuiser une quelconque option fiscale. Cette forme est intéressante à utiliser car IR pendant 1 à 2 ans puis IS ensuite (quand taux IS inf au taux IR) peut se conjuguer avec augmentation de capital.

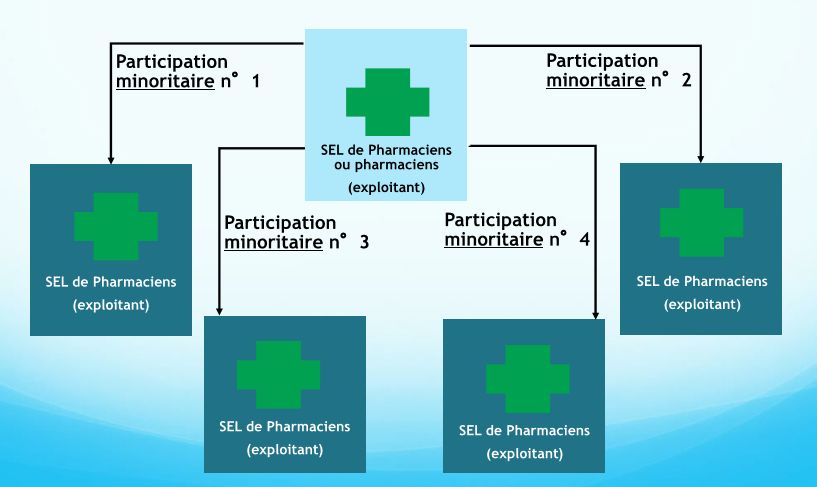

SEL (Société d’Exercice Libéral) : Un pharmacien Titulaire dans une officine peut prendre des participations directement comme associé investisseur dans 2 SEL. Si la pharmacie qu’il exploite, est elle-même en SEL, cette société (personne morale) peut aussi prendre des participations des 2 SEL.

Un pharmacien titulaire peut aussi détenir, directement ou indirectement, des participations dans 5 officines.

3/ Avantages de l’IS par rapport à l’IR dans l'exploitation d'une officine de pharmacie

Dans une pharmacie soumise à l’impôt sur les sociétés (IS), on prélève une rémunération sur laquelle le titulaire paiera son IRPP, ses charges et ses cotisations obligatoires d’exploitation TNS (travailleur non salarié) (au régime général sécurité sociale, si SELSA). Si des dividendes sont distribuées, ces derniers seront assujetties aux cotisations sociales (à 25%).Dans une société soumise à l’impôt sur le revenu (IR), les charges sociales de l’exploitant et l’impôt sur le revenu sont payés sur la totalité du bénéfice y compris sur la partie du capital remboursé à la banque (argent non disponible).

La fiscalité IS est donc fiscalement et socialement plus attractive pour le Titulaire. Elle présente cependant quelques inconvénients à la revente. Ce point a été amélioré avec le SPFPL : déduction des frais d’installation et des intérêts d’emprunt contractés – voir études de cas.

4/ Fiscalité de la distribution des dividendes dans les sociétés à l’IS

Fiscalité : voir plus haut Charges sociales : 2 cas se présentent:- Investisseur : CSG + RDS 15,50%

- Titulaire : cotisations obligatoires (dont CSG RDS) déductibles fiscalement et forfaitisées après déduction fiscale à 25%

5/Un pharmacien titulaire investit, ou achète des parts sociales:

Quand un titulaire investit et achète des parts sociales dans une pharmacie, il faut voir qui emprunte ? Quand le prêt est contracté à titre personnel, les intérêts et frais d’installation sont déduits extra comptablement (sur la feuille d’imposition personnelle) par l’emprunteur et non dans le bilan de la société. (exclusivement une exploitation individuelle).- Si la société est à l’IS faible déduction (*).

- Si la société est à l’IR déduction, si elle passe à l’IS, arrêt de la déduction

Quand le prêt est contracté par une société, les intérêts et frais d’installation sont toujours déductibles dans le bilan de la société, ainsi que tous les intérêts inhérents à une restructuration de passif ou remboursement de compte courant.

Les principales formes juridiques

Holding et SPFPL de Pharmacie

SEL, SELAS, SELEURL, SELARL de pharmacie

La SEL (Société d’Exercice Libéral) et une forme juridique de pharmacie actuelle car l’un des ses principaux bénéfices réside dans le fait que son pharmacien titulaire peut aussi détenir, directement ou indirectement, des participations dans 5 officines.Les autres formes : selas, selarl et seleurl présentent les avantages de la SEL couplé au statut particulier de la SAS pour la SELAS, la SARL pour la SELARL et l'EURL pour la SELEURL.

SARL ou EURL, SAS ou SNC...

Découvrez notre étude détaillée des principales formes juridique de sociétés : SARL, EURL, SAS et SNC, ainsi qu’à leur comparaison. Retrouvez ici un récapitulatif des différentes formes juridique de société.La SELAS (Société d'Exercice Libéral par Actions Simplifiée) s’impose comme une solution privilégiée pour les pharmaciens désireux de structurer leur activité dans un cadre juridique et fiscal performant. Entre avantages sociaux, souplesse de gestion et attractivité pour les investisseurs, cette forme juridique séduit de plus en plus de professionnels. Ce guide vous éclaire sur les spécificités de la SELAS pour les pharmacies.

La SELARL (Société d'Exercice Libéral à Responsabilité Limitée) est une forme juridique qui séduit de nombreux pharmaciens souhaitant structurer leur activité d’officine tout en bénéficiant d’avantages spécifiques en termes de gestion, de responsabilité et de fiscalité. Mais pourquoi choisir cette société plutôt qu’une autre pour votre pharmacie ? Quels en sont les bénéfices pour les associés et l’activité ? Ce guide complet répond à toutes vos questions.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}